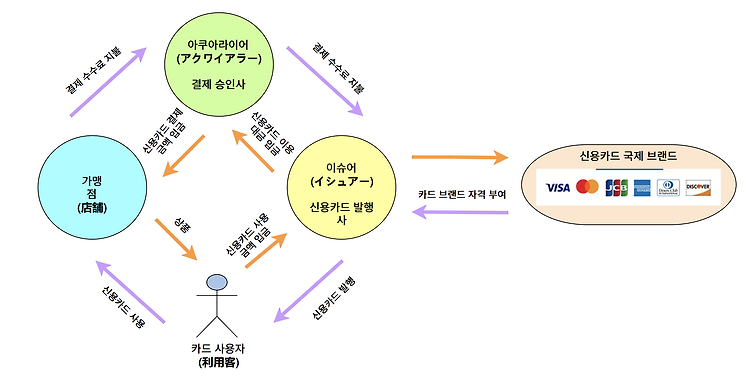

지난 포스팅은 일본 신용카드 업계에 대해서 공부했던 내용을 기록해 보았는데, 이번에는 미국 신용카드 업계 구조에 대해서 기록해 보겠습니다. 「일본 신용카드 업계 구조는 어떻게 되어 있는가? 아쿠와이아라(acquire)? 이슈아(issuer)?」 기본적인 내용의 출처는 「삼성증권의 "Future of Payments: 미국편 "」을 참고하여 작성한 내용이라 인용되는 글과 도표가 있습니다. 미국 결제 시스템의 구조는 일본과 비슷하게 이루어져 있습니다. 이건 아마도 미국이 기본구조를 만들고 일본이 벤치마킹하여 동일한 구조를 따르고 있다고 보면 될것 입니다. 이 기본 구조에 대해서는 미국이 최초 표준을 만들고 전 세계로 퍼져 나갔습니다. 참고로 우리나라는 발급사와 매입사를 동시에 수행하는 구조를 가지고 있는 3..